全球消費電子市場(chǎng)低迷,2023年全球智能手機出貨量也成為最近10年來(lái)的最低。潮電智庫數據統計,2023年全球智能手機出貨量為11.3億部,同比下降3%。

低迷的手機市場(chǎng),導致手機產(chǎn)業(yè)鏈產(chǎn)能急劇過(guò)剩,潮電智庫從手機產(chǎn)業(yè)鏈上市公司的財務(wù)數據,詮釋產(chǎn)能過(guò)剩下的手機產(chǎn)業(yè)鏈競爭的最殘酷的一面。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

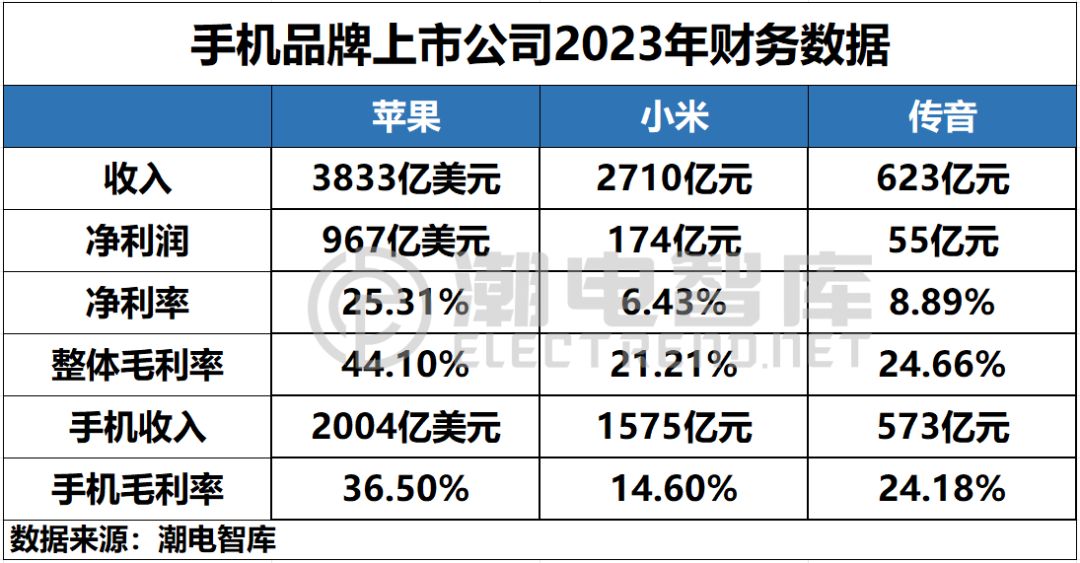

對比蘋(píng)果財報數字可以看到,盡管中國手機廠(chǎng)家加速布局全球市場(chǎng),但由于缺失美國市場(chǎng)等等諸多原因,中國手機廠(chǎng)家與蘋(píng)果差距還是相當巨大,僅在手機銷(xiāo)售數量上有所接近。

從小米和傳音的凈利率和手機毛利率可以看出兩點(diǎn),一是手機競爭進(jìn)入寡頭時(shí)代,基本都能保持相對合理的產(chǎn)品毛利率;二是,中國手機廠(chǎng)家也逐步擺脫依靠硬件盈利的唯一途徑,如小米互聯(lián)網(wǎng)業(yè)務(wù)的毛利率就高達74.2%,超過(guò)蘋(píng)果的70.8%。

根據小米和傳音的財務(wù)數據基本可以得出,除蘋(píng)果手機暴利外,主流手機品牌的凈利率水平在7.66%左右,手機產(chǎn)品毛利率水平在19.39%左右。

從上述毛利率和凈利率水平判斷,全球手機市場(chǎng)品牌高度集中后,主流手機廠(chǎng)家基本還可以保持一個(gè)相對合理的利潤空間。

40個(gè)月的換機周期,苦了ODM

全球經(jīng)濟疲軟最終導致手機換機周期從2017年的18個(gè)月和2020年的32個(gè)月,逐步上升至40個(gè)月,直接影響了手機品牌廠(chǎng)家的產(chǎn)品路線(xiàn)圖、采購計劃、存貨控制和現金流管理等方面,都變得更為謹慎。

一方面,換機周期變長(cháng),導致手機品牌廠(chǎng)家更加依賴(lài)ODM廠(chǎng)家,直接將備貨的現金壓力轉嫁給ODM廠(chǎng)家。

另一方面,ODM廠(chǎng)家的產(chǎn)能過(guò)剩,又削弱了ODM廠(chǎng)家的話(huà)語(yǔ)權,壓縮自身毛利空間以求獲得僅有的訂單,已成為手機供應鏈的慣例。

盡管如此,卓翼科技和深科技(長(cháng)城開(kāi)發(fā))在過(guò)去兩年仍然很難得收獲足夠手機ODM訂單,卓翼科技的手機訂單基本所剩無(wú)幾,深科技干脆直接將手機代工業(yè)務(wù)出售剝離。

而沒(méi)有上市的第三方手機代工廠(chǎng)似乎只剩下了天瓏移動(dòng),主要代工摩托羅拉手機。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

從上表可以看到,大陸手機代工ODM頭部廠(chǎng)家分別是立訊精密、比亞迪電子、聞泰、華勤、龍旗、光弘和富智康。

其中,立訊精密的主要手機客戶(hù)只有蘋(píng)果iPhone。聞泰的手機主要客戶(hù)為三星、OPPO,但其442億元收入中,包括了電腦和智能穿戴產(chǎn)品。

比亞迪電子手機主要客戶(hù)為華為、小米、三星、榮耀。

華勤手機主要客戶(hù)為三星和小米。龍旗手機主要客戶(hù)為小米、榮耀、聯(lián)想。

光弘手機主要客戶(hù)為華為、小米和榮耀。

富智康承擔富士康的非蘋(píng)果業(yè)務(wù),手機主要客戶(hù)為小米、谷歌、諾基亞和夏普。

由于立訊精密代工的蘋(píng)果iPhone手機收入沒(méi)有細分,除立訊以外,以手機代工的營(yíng)收入規模排序,比亞迪電子排名第一,富智康排名第二、隨后應是華勤、聞泰、龍旗和光弘。

值得注意的是,富智康去年手機代工營(yíng)收高達467億元,代工的產(chǎn)品還是小米、谷歌手機高端旗艦產(chǎn)品,居然還陷于虧損境地。基本可以說(shuō)明手機ODM廠(chǎng)家搶奪訂單的慘烈程度。

綜合來(lái)看,手機ODM行業(yè)平均凈利率為3.75%,行業(yè)平均毛利率為11.18%。對比TWS耳機ODM行業(yè)平均凈利率6.56%,以及行業(yè)平均毛利率15.36%的水平。基本可得出,手機ODM代工行業(yè)產(chǎn)能仍處于極度過(guò)剩的狀況,毛利率8%應該是手機ODM廠(chǎng)家的盈虧臨界點(diǎn)。

現在的問(wèn)題是,即便是全球手機ODM的頭部廠(chǎng)家,其毛利率水平也基本處于盈虧臨界點(diǎn)的邊緣。

海外布局是獲得訂單的基礎

一邊是火焰,一邊是海水。

手機ODM廠(chǎng)家因為產(chǎn)能過(guò)剩,不惜壓縮自身毛利空間,大打價(jià)格戰。相反,盡管手機市場(chǎng)疲軟讓手機品牌廠(chǎng)家不好受,卻由于國際貿易形勢緊張等諸多原因,開(kāi)始有價(jià)格競爭的默契。

潮電智庫了解到,中國手機廠(chǎng)家在國內價(jià)格競爭相對激烈,在海外市場(chǎng)卻相對緩和友好。

比如,在印度,小米、OPPO和vivo就基本放棄了價(jià)格競爭。印度政府的惡意罰款,讓中國手機廠(chǎng)家將其計入手機成本,手機售價(jià)相對兩三年前,還略有提升,已經(jīng)成為中國手機品牌廠(chǎng)家的共識。

當然,為規避?chē)H貿易風(fēng)險,手機ODM廠(chǎng)家的海外布局,成為能否獲得手機品牌廠(chǎng)家更多訂單的關(guān)鍵。

比如,布局越南的工廠(chǎng),可以規避歐美市場(chǎng)的貿易風(fēng)險,同時(shí)可以供應東南亞等市場(chǎng)。

布局印度的工廠(chǎng),可以對應印度十億級市場(chǎng);布局印尼的工廠(chǎng),可以規避印尼的高關(guān)稅。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

富智康則依托富士康的背景,在全球重點(diǎn)區域均有工廠(chǎng)布局。

對手機ODM廠(chǎng)家的財務(wù)數據也可以看到,其海外市場(chǎng)業(yè)務(wù)規模正在逐步擴大,且毛利率水平相比國內更高。

01月07日 18:14

01月07日 18:14