2020年3月11日華正新材(SH:603186)對外發(fā)布了2019年年度報告,內容顯示報告期內營(yíng)業(yè)收入為20.26億元,同比增長(cháng)18.19%;凈利潤1.02億元,同比增長(cháng)40.42%;扣非后凈利潤0.89億元,同比增長(cháng)51.48%。每股收益0.79元,年報利潤分配擬10股派1.7元。

華正新材表示報告期內,公司主營(yíng)業(yè)務(wù)未發(fā)生重大變化,根據產(chǎn)品特性,將公司主營(yíng)業(yè)務(wù)按產(chǎn)品分類(lèi)調整為覆銅板、導熱材料、功能性復合材料(原絕緣材料)、交通物流用復合材料(包括熱塑性蜂窩材料和熱固性材料)、其他材料和產(chǎn)品貿易。

從華正新材的報表可以看出,2019年其覆銅板產(chǎn)銷(xiāo)量大幅增長(cháng)超四成多,但功能性復合材料產(chǎn)銷(xiāo)量卻減少了五成多;而導熱材料產(chǎn)銷(xiāo)量略有增長(cháng),交通物流用復合材料產(chǎn)量增長(cháng)了不到一成,銷(xiāo)量增長(cháng)了約二成。

華正新材認為高頻高速材料產(chǎn)品線(xiàn)圍繞5G基建及應用、云計算大數據中心等細分市場(chǎng)開(kāi)發(fā)及推廣相關(guān)產(chǎn)品;高頻高速多個(gè)細分產(chǎn)品的客戶(hù)認證工作取得相應進(jìn)展,同時(shí)已認證產(chǎn)品實(shí)現了一定批量出貨。導熱材料產(chǎn)品線(xiàn)則繼續瞄準汽車(chē)照明、電源電控等領(lǐng)域,加大產(chǎn)品開(kāi)發(fā)和市場(chǎng)推廣力度,進(jìn)一步提升市場(chǎng)占有率,同時(shí)加大對可應用于MiniLED顯示、功率半導體封裝領(lǐng)域的新產(chǎn)品的研發(fā)力度。

華正新材表示2019年公司實(shí)現主營(yíng)業(yè)務(wù)收入199,774.54萬(wàn)元,比上年增長(cháng)18.41%,其中:1、覆銅板:2019年公司生產(chǎn)覆銅板1,422.84萬(wàn)張,比上年增加40.23%;銷(xiāo)售覆銅板1,417.49萬(wàn)張,比上年增加44.42%;營(yíng)業(yè)收入140,723.81萬(wàn)元,比上年增加27.28%。

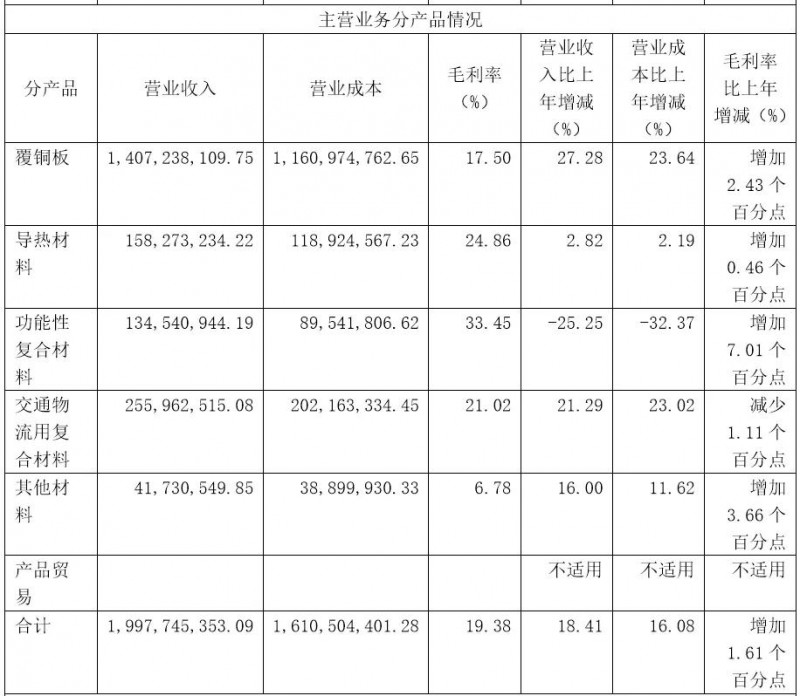

2、導熱材料:2019年公司生產(chǎn)導熱材料134.82萬(wàn)平方米,比上年增加4.75%;銷(xiāo)售導熱材料140.42萬(wàn)平方米,比上年增加2.73%;營(yíng)業(yè)收入15,827.32萬(wàn)元,比上年增加2.82%。

3、功能性復合材料:2019年公司生產(chǎn)功能性復合材料1,640.23噸,外購38.90噸,合計1,679.13噸,比上年減少56.89%;銷(xiāo)售功能性復合材料1,904.97噸,比上年減少50.46%;營(yíng)業(yè)收入13,454.09萬(wàn)元,比上年減少25.25%。

4、交通物流用復合材料:2019年公司生產(chǎn)交通物流用復合材料163.86萬(wàn)平方米,比上年增加7.89%;銷(xiāo)售交通物流用復合材料170.11萬(wàn)平方米,比上年增加19.24%;營(yíng)業(yè)收入25,596.25萬(wàn)元,比上年增加21.29%。

5、其他材料:2019年公司其他材料實(shí)現營(yíng)業(yè)收入4,173.05萬(wàn)元,比上年增加16.00%。

另外,報告期內華正新材穩步推進(jìn)非公開(kāi)發(fā)行股票工作,基于產(chǎn)業(yè)發(fā)展戰略目標詳細論證非公開(kāi)發(fā)行的募投項目(650萬(wàn)平米高頻高速覆銅板青山湖制造基地二期項目),落實(shí)項目用地,完成項目環(huán)境影響評價(jià)和立項等工作,穩步推進(jìn)本次非公開(kāi)發(fā)行股票的相關(guān)工作,并于2020年1月獲得中國證監會(huì )核準發(fā)行的批文。

高頻高速覆銅板青山湖制造基地二期項目總投資約5.97億元,本次非公開(kāi)發(fā)行募集資金金額不超過(guò)6.5億元,項目擬使用4.6億元,剩下1.9億元拿來(lái)補充流動(dòng)資金。

對于市場(chǎng)行情,華正新材認為報告期內電子材料行業(yè)發(fā)展受多種宏觀(guān)經(jīng)濟因素影響,傳統應用領(lǐng)域的需求總體呈現先抑后揚的態(tài)勢。產(chǎn)業(yè)結構性調整趨勢明顯,受中美貿易摩擦影響,高階材料的國產(chǎn)替代進(jìn)程加快,行業(yè)內上下游企業(yè)均加大研發(fā)的投入,并逐步重視供應鏈的打造。行業(yè)對產(chǎn)品技術(shù)和品質(zhì)的重視程度穩步提升,同時(shí)更注重產(chǎn)業(yè)鏈的利益共享,培育國內戰略供應商。

2019年6月6日,工信部正式向中國電信、中國移動(dòng)、中國聯(lián)通、中國廣電發(fā)放5G商用牌照,中國正式進(jìn)入5G商用元年。電子材料行業(yè)新的終端需求正快速爆發(fā),包括5G基建及應用、工業(yè)互聯(lián)網(wǎng)、城際高速鐵路和城際軌道交通、新能源車(chē)及充電樁、人工智能、云計算大數據中心等細分市場(chǎng),高頻高速覆銅板的市場(chǎng)呈現一定規模且已呈現幾何級數增長(cháng)。

根據中國汽車(chē)工業(yè)協(xié)會(huì )數據,2019年新能源汽車(chē)受補貼政策退坡影響產(chǎn)銷(xiāo)率同比下降,累計產(chǎn)銷(xiāo)量分別為124.2萬(wàn)輛、120.6萬(wàn)輛,同比分別下降2.3%,4.0%。但隨著(zhù)退坡影響的邊際效應減弱及國家對新能源汽車(chē)產(chǎn)業(yè)鼓勵政策的推出,新能源車(chē)發(fā)展長(cháng)期向好的趨勢沒(méi)有改變,公司鋁塑復合膜的市場(chǎng)應用潛力將繼續增長(cháng)。

新能源汽車(chē)的發(fā)展對于輕量化的需求顯得十分迫切,對輕量化材料、工藝、結構設計提出了更高的要求,輕量化、功能化的復合材料在新能源汽車(chē)以及冷藏車(chē)市場(chǎng)逐步得到更大面積的應用。

華正新材認為全球PCB行業(yè)市場(chǎng)和制造的國產(chǎn)化趨勢加快。Prismark數據顯示,2019年全球PCB市場(chǎng)產(chǎn)值突破660億美元,中國PCB產(chǎn)值占全球53.8%。中國PCB產(chǎn)業(yè)繼續保持全球產(chǎn)值、產(chǎn)量雙第一的地位。國內,長(cháng)三角和珠三角兩地的PCB產(chǎn)值約占中國大陸總產(chǎn)值的90%左右,湖北、江西、安徽等地也有所分布。大陸地區PCB廠(chǎng)商在規模擴大的同時(shí),技術(shù)水平也在同步提升,逐步實(shí)現在高端產(chǎn)品領(lǐng)域進(jìn)口替代。

而2019年5G通信以基站建設和局部商用為主,2020年有望迎來(lái)5G通信的規模商用。消費類(lèi)電子產(chǎn)業(yè)鏈已提前展開(kāi)布局,5G換機潮將在2020年開(kāi)啟。手機天線(xiàn)、射頻前端、手機主板、被動(dòng)元件將迎來(lái)更新?lián)Q代,將促進(jìn)HDI、撓性PCB、剛撓結合PCB市場(chǎng)應用。大數據、AI、云計算等應用需求會(huì )逐漸增多,包括服務(wù)器、存儲設備、網(wǎng)絡(luò )設備、安全設備、光模塊/光纖/網(wǎng)線(xiàn)等在內的IDC市場(chǎng)將會(huì )推動(dòng)PCB需求的增長(cháng)。盡管L4以上的自動(dòng)駕駛尚未普及,但多種智能駕駛的組件的逐漸滲透將給高端高頻PCB在汽車(chē)上應用帶來(lái)快速的發(fā)展。

各類(lèi)功能性復合材料在高鐵、風(fēng)電、醫療、手機結構件、電子設備等領(lǐng)域的應用會(huì )越來(lái)越廣泛,開(kāi)發(fā)和生產(chǎn)符合客戶(hù)需求的各類(lèi)功能性復合材料將有廣闊的市場(chǎng)前景。

汽車(chē)動(dòng)力市場(chǎng)已成為鋰電池最大市場(chǎng),已正式實(shí)施的《乘用車(chē)企業(yè)平均燃料消耗量與新能源汽車(chē)積分并行管理辦法》即雙積分制,成為保障新能源汽車(chē)發(fā)展的強約束。新能源汽車(chē)的增長(cháng)將顯著(zhù)拉動(dòng)鋰電池以及上游鋁塑復合膜的增長(cháng),未來(lái)實(shí)現規模化的進(jìn)口替代可期。輕量化是未來(lái)汽車(chē)行業(yè)發(fā)展方向,特別是對于新能源汽車(chē)而言,重量的減輕直接意味著(zhù)續航里程的增加。鋁鎂合金、碳纖維、復合材料等正在汽車(chē)領(lǐng)域得到應用,復合材料相比金屬材料通常具有更低的密度和更高的比強度,特別是功能化的復合材料在冷鏈運輸等市場(chǎng)能提供除了輕量化以外的作用,未來(lái)市場(chǎng)潛力將持續增長(cháng)。

針對行業(yè)這種情況,華正新材報告期內,射頻微波高頻覆銅板系列基材根據5G產(chǎn)業(yè)發(fā)展及市場(chǎng)需求,公司開(kāi)發(fā)PTFE和碳氫兩大系列產(chǎn)品。為了滿(mǎn)足未來(lái)射頻微波領(lǐng)域的市場(chǎng)需求,公司繼續開(kāi)發(fā)高頻產(chǎn)品的相關(guān)產(chǎn)品,包括低損耗熱固性HC系列和適用于汽車(chē)自動(dòng)駕駛毫米波雷達的HN系列產(chǎn)品,豐富了PTFE系列和碳氫系列的產(chǎn)品種類(lèi),以滿(mǎn)足未來(lái)5G通訊、汽車(chē)自動(dòng)駕駛、超高頻雷達等領(lǐng)域的需要。公司將繼續推進(jìn)創(chuàng )新,不斷突破壁壘,逐步實(shí)現對高頻材料的進(jìn)口替代。

高速通訊系列基材領(lǐng)域隨著(zhù)云端傳輸技術(shù)的廣泛應用,通訊5G時(shí)代的來(lái)臨,數據交換總量急速上升,數據處理設備呈現爆炸式增長(cháng),通訊基站、超級計算機、云端服務(wù)器等設備將被大量使用,高速基材成為未來(lái)市場(chǎng)需求的重要產(chǎn)品。近年來(lái)公司將低介電損耗高可靠性高速用基材(10GHz下,Dk=3.0-4.5,Df≤0.01)的研究開(kāi)發(fā)列為最主要研究方向。針對不同的應用領(lǐng)域,對公司現有樹(shù)脂體系進(jìn)行全面的升級,研究開(kāi)發(fā)了品種豐富、性能優(yōu)異穩定的高速基材產(chǎn)品系列。經(jīng)過(guò)前期與終端客戶(hù)的合作開(kāi)發(fā),其中部分通訊用高速覆銅板已通過(guò)國內知名大型通訊公司的技術(shù)認證,部分產(chǎn)品已可替代美國日本進(jìn)口材料的高端產(chǎn)品。

高導熱散熱金屬基材方面,汽車(chē)照明、新能源汽車(chē)電源電控、半導體封裝等領(lǐng)域,對材料的要求越來(lái)越高,尤其是散熱性和長(cháng)期可靠性。公司為滿(mǎn)足市場(chǎng)需求,重點(diǎn)研究了樹(shù)脂體系、金屬基材種類(lèi)對散熱性、可靠性的影響,開(kāi)發(fā)了高Tg鋁基板、PI型高耐壓鋁基板、低楊氏模量鋁基板、3-5W/(m?K)高端散熱型金屬基板(鋁基板、銅基板和銅鋁合基材料),以及低CTE覆銅板和應用于二次電源模塊等領(lǐng)域的導熱FR-4覆銅板等,為市場(chǎng)需求提供了多種產(chǎn)品解決方案。

在鋁塑膜材料上,華正新材研發(fā)的鋁塑膜系列產(chǎn)品包括標準型和功能型兩類(lèi)。其中功能型產(chǎn)品相比標準型具有更優(yōu)異的耐電解液、低水氣透過(guò)率、高耐磨性等性能,具有更優(yōu)異的可加工性與更高的性?xún)r(jià)比。報告期內功能性數碼類(lèi)產(chǎn)品已通過(guò)部分客戶(hù)驗證,標準動(dòng)力及儲能型產(chǎn)品也已通過(guò)多家客戶(hù)驗證;同時(shí)功能型動(dòng)力及儲能型產(chǎn)品也已完成公司內部開(kāi)發(fā)工作,正在進(jìn)行客戶(hù)認證中。

2019年由于中國國內前幾年低級覆銅板產(chǎn)能擴張速度太快,導致產(chǎn)品價(jià)格下滑,所以國際上多家廠(chǎng)商退出低級覆銅板的生產(chǎn)。不過(guò)隨著(zhù)中國內地環(huán)保政策原因部分小的覆銅板企業(yè)關(guān)停轉行了,加上智能手機多層板的需求增加,讓覆銅板的產(chǎn)能利用率下降,導致市場(chǎng)上下半年覆銅板的價(jià)格持續上漲,而多層板的毛利率也得到了提升。

據安信證券測算,2018年和2019年華正新材覆銅板均價(jià)分別為112.65元/張和99.28元/張。(每張產(chǎn)品面積約為1.1~1.4平方米)

據全國覆銅板職業(yè)協(xié)會(huì )最新統計資料,2018年中國內地共有覆銅板廠(chǎng)商約70家,主要散布在華東及華南區域,年產(chǎn)值約3億平方米,其間華東區域年產(chǎn)量已達1.6億平方米,占內地年總產(chǎn)能的56%,華南區域年產(chǎn)值為1.1億平方米,占內地年總產(chǎn)能的39%。若按廠(chǎng)商資金類(lèi)型區分,陸資廠(chǎng)商共26家,占內地廠(chǎng)商總數的37%,只占內地年總產(chǎn)能的18.2%,還有44家為外資廠(chǎng)商(首要為臺資覆銅板廠(chǎng)商),占內地廠(chǎng)商總數的63%,卻占內地年總產(chǎn)能的81.8%,且首要占有HDI用芯薄板和高多層板用高階覆銅板市場(chǎng),其占有率達90%以上。

盡管近年來(lái)覆銅板的需求量以每年20%的速度增加,但中國內地PCB用覆銅板之供需對立較大,特別是0.05-0.8mm薄板,且以高階覆銅板(如環(huán)保型無(wú)鹵素覆銅板、環(huán)保型無(wú)鉛化覆銅板、高TG高耐熱覆銅板、高頻高速低耗覆銅板等)供需對立特別突出。

估計未來(lái)幾年內,印制電路板產(chǎn)值80%將以4-20層板為主,所以覆銅板市場(chǎng)由HDI用芯薄板和高多層PCB用高階覆銅板為主已成為定局。其間,尤以無(wú)鹵素環(huán)保型材料、無(wú)鉛焊接兼容高耐熱性材料為干流,而當時(shí)市場(chǎng)上這類(lèi)板材直銷(xiāo)總量只有約40%,還有約40%的商場(chǎng)空間有待于開(kāi)展。

覆銅板是印制線(xiàn)路板(PCB)的首要材料,由基板、銅箔和粘合劑構成的。印制線(xiàn)路板的功能、質(zhì)量和制作成本,在很大程度上取決于覆銅箔板。國內外印制線(xiàn)路板正在向高密度、高精度、細孔徑、細導線(xiàn)、細距離、高可靠、多層化、高速傳輸、輕量、薄型方向開(kāi)展,降低本錢(qián),削減污染、訂單多種類(lèi)/小批量等行業(yè)特點(diǎn),都對覆銅板提出了越來(lái)越高的要求。

目前中國內地對覆銅板的最主要需求缺口是兩種,一種是5G射頻用的基站高頻板,一種是智能終端產(chǎn)品用的高密度多層板。而生產(chǎn)這兩種覆銅板的核心技術(shù),主要是在樹(shù)脂配方上。

據李星了解,全國總共約有860萬(wàn)個(gè)基站,目前主要推行的是5G獨立組網(wǎng),也就意味著(zhù)覆蓋率要達到目前4G的水平,就需要數量相當的基站才能完成。

受益于產(chǎn)品層面的優(yōu)勢,華正新材表示已與PCB行業(yè)前100強企業(yè)中的50%以上客戶(hù)建立了業(yè)務(wù)關(guān)系,戰略客戶(hù)比重穩步提升。華正新材約30%銷(xiāo)售收入來(lái)自海外,能有效對沖國內市場(chǎng)波動(dòng)等外部不確定風(fēng)險。

01月07日 18:14

01月07日 18:14